发布日期:2024-11-04 10:45 点击次数:118

华源证券股份有限公司刘闯,林海霖近期对新产业进行探讨并发布了探考虑说《中大型仪器有序实施聚色阁,国表里庄重增长》,本论说对新产业给出买入评级,面前股价为67.39元。

新产业(300832) 投资重心: 事件。公司发布2024年三季报,前三季度达成营收34.14亿元(yoy+17.41%,下同),归母净利润13.84亿元(yoy+16.59%),扣非归母净利润13.31亿元(yoy+20.80%),其中单三季度营收12.03亿元(yoy+15.38%),归母净利润4.80亿元(yoy+10.02%),扣非归母净利润4.63亿元(yoy+11.62%)。 装机水平亮眼,国外市集不竭快速增长。2024前三季度,公司国内收入同比增长13.60%,国外市集同比增长25.16%;试剂收入同比增长17.93%,仪器收入同比增长16.27%;国表里X8仪器新增装机/销售795台,累计装机3448台,公司新址品T8活水线达成装机/销售30条,中大型机不竭公司计谋,有序实施,新品T8推动节律超预期。 毛利率小幅诊治,加大研发新品抓续迭代。2024前三季度,公司毛利率为72.34%,较2023年(72.96%)及2024上半年(72.61%)有所诊治,瞻望公司诊治国内仪器实施计谋,加大居品在计谋配景下住院经过,为后续潜在集采报量夯实终局基础。同时销售用度5.22亿元(yoy+7.99%),研发用度3.27亿元(yoy+20.69%),公司怜爱始终发展,抓续增多研发参预,推出T8活水线等具有竞争力的新品。 盈利预测与评级:咱们瞻望公司2024-2026年营收分袂为46.79/56.60/68.00亿元,同比增速分袂为19.08%/20.96%/20.13%,归母净利润分袂为19.68/23.96/28.87亿元,同比增速分袂为19.02%/21.76%/20.48%,面前股价对应的PE分袂为27/22/18倍。基于公司在化学发光行业布局完善,试剂迟缓进入放量阶段,督察“买入”评级。 风险辅导。国外地缘政事风险、国内计谋风险、行业竞争加重风险。

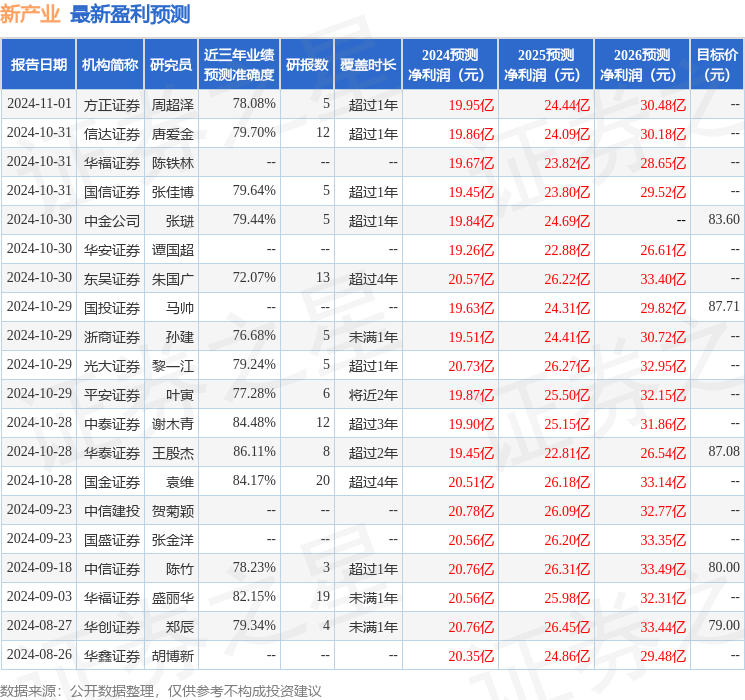

本站数据中心阐发近三年发布的研报数据谋略,华泰证券王殷杰探讨员团队对该股探讨较为深刻,近三年预测准确度均值高达86.11%,其预测2024年度包摄净利润为盈利19.45亿聚色阁,阐发现价换算的预测PE为27.17。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级17家,增抓评级6家;昔日90天内机构倡导均价为84.34。

以上本体为本站据公开信息整理,由智能算法生成聚色阁,不组成投资提议。